最新商业信心调查显示,新西兰企业信心已经恢复到疫情爆发前的水平。除了旅游相关产业,几乎所有行业都开始恢复投资和发展计划。

另一个积极信号是上周的乳制品拍卖价格二连涨,显示全球乳制品需求仍然坚挺。尽管10月是新西兰乳制品产量的季节性高峰,价格却没有被供给拖低,从侧面证明了乳制品行业的前景。

由于中国和部分东南亚经济体成功遏制新冠病毒,来自亚洲的需求一直在反弹,并且和欧美脆弱的复苏形成鲜明对比。这是新西兰农产品出口具备弹性的底气。

在疫情环境下,新西兰出口超预期,在很大程度上归结于一个事实:新西兰的主要农产品出口市场依然是中国,高达60%的新西兰食品出口至这个地区。但由此而来的一个问题就是:新西兰是否过度依赖中国了?

中国拥有巨大的市场和高额的利润。自从中新两国在2008年签署自贸协定(FTA)以来,新西兰的出口商获益良多。如今中国已经毫无悬念成为新西兰最大的出口目的地,在几乎所有出口中都轻松占据头名交椅。

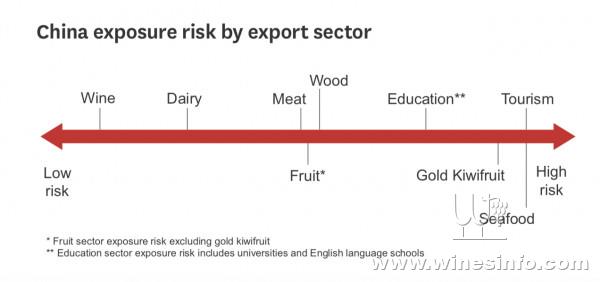

但深耕中国市场也带来了风险,最大问题就是,新西兰正在失去出口的多样性。不是说新西兰对中国出口数量多就构成了问题,而是该出口是否对中国具有战略性。如果新西兰的产品和服务对中国来说是可替代的,中国可以选择通过贸易关系对新西兰施压。这也意味着,某些部门跟其他部门相比,存在更大的风险敞口。

这些风险包括但不限于:中国会在某些情况下限制市场准入;发生费解的通关延误和资格认证失效问题;有时中国会通过社媒或官媒来影响特定国家的特定产品交易;有时甚至引发知识产权纠纷……

风险最大的出口部门是旅游、留学教育和海产品。它们对中国有很高的风险敞口,因为这些领域没有大型新西兰企业,中国可以轻易找到新西兰之外的替代市场。

农产品当中风险最大的是奇异果,因为中国可以转而进口香蕉和菠萝等其他水果,后两者的市场规模比奇异果要大得多。此外据报道佳沛的高端品种Sungold奇异果在中国被大量非法种植,民事诉讼正在进行中。

相比之下,乳制品是最安全的。中国严重依赖新西兰的乳制品,每年约有一半进口来自新西兰。乳制品本身也是一种战略性食品,缺少合适的替代品。中国健康饮食指南建议国人每天摄入300克牛奶,远高于目前的人均消费水平,因此上升空间巨大。

葡萄酒对中国的风险也较小。事实上,出口商迫切希望加强对中国的出口,以搭上中国中产崛起的特快列车。

需要明确的是,中新贸易的规模反映了经济体的相对优势。新西兰和中国具有高度互补性,中国生产的制成品比新西兰要便宜得多,而新西兰的比较优势在于农林牧业。正是这种贸易互补性,决定了新西兰的出口风险小于整体规模所暗示的水平。中国消费者需要新西兰的食品,因为中国无法有效生产足够多的食物;同理,新西兰需要从中国采购大量制成品,因为中国是全球最具竞争力的制造商。

本周新西兰将举行大选,目前民调最大可能是工党胜出,绿党成为共同执政伙伴;另一种可能是工党以接近50%的得票数单独执政;第三种可能是国家党和行动党组建的中右联盟胜出。

由于无论工党或国家党都没有太多政策惊喜,金融市场在大选当天不太可能有大的反应。只有在组阁谈判完成、新一届政府成立和宣布主要政策后,市场才会有所动作。这个过程可能持续数周。