王德惠:葡萄酒最新数据的背后分析

2018-02-01 17:20 来源 : 红兔书院 作者 : 王德惠

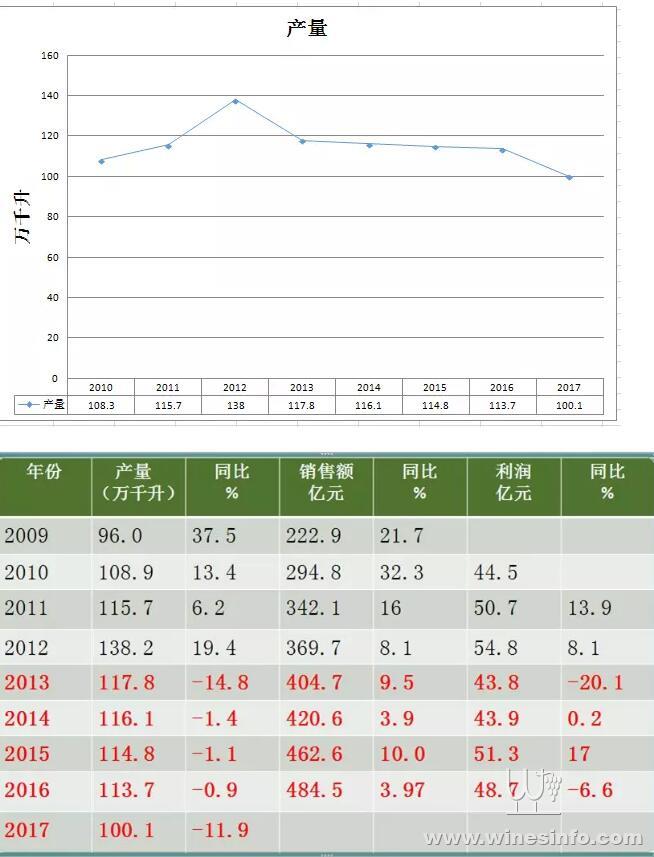

据国家统计局最新发布的数据显示,2017年1-12月,全国葡萄酒产量达100.1万千升,比2016年减少13.6万千升,累计增长-5.3%。国产酒销售额目前还没有数据,估计销售额会继续上升。进口酒方面,葡萄酒全年进口整体增长继续提速。其中,瓶装酒量额增幅继续小幅扩大,散装酒量额增幅稍有回落,葡萄汽酒量额增速提升。瓶装酒进口金额25.5亿美元,同比增长16.4%,占葡萄酒进口总额91.3%,占酒类进口总额53.8%。。

一、冰火两重天

从上述数据来看,过去的5年即从2013年开始,国产葡萄酒产量开始下滑,其中2013年下滑最为厉害,达到了14.8%。之后两年下滑幅度较小,但2017年却进一步拉大,下滑趋势进一步明显了。反观进口酒,整体来看是一直在上升。瓶装酒在2011年和2015年,大幅上涨。散装酒有反复,其中2015年涨幅最大。总体来讲,最近这六年进口酒的平均涨幅达到了15%以上。而国产酒产量在最近5年中的平均降幅为6%左右。

二、国产酒产量下滑,销售额却在上升

从数据来看,国产酒葡萄酒的产量虽然连年下滑,但同期的销售额却在上升,上升的幅度还不小。由于没有更加具体的数据,我们只能做一个猜测,可能会有两个情况:一是国产葡萄酒的价格整体上涨了,或者说高端酒占比增加了,导致整体销售额不降反升;二是国产酒产量虽然下降了,但部分国产酒企业用了进口原酒,这也会导致整体销售额上升。最近这六年,中国进口国外原酒差不多达到了88万千升,差不多是11亿瓶。这也不是小数字。从这个角度看,不是市场消费需求下降了,而是消费需求依然强劲,但很多国产酒会认为自身的品质不如同价值的进口酒,所以采用进口酒来替代,既省心又省事。从国产酒高端酒销售来看,虽然数据很难获得,但从市场推测,基本是很小的增幅。

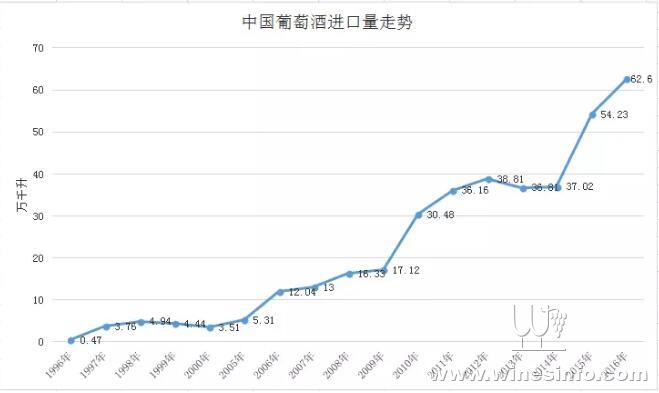

三、进口瓶装酒稳定增长,散装酒有反复

从数据上看,连续七年进口的瓶装酒数量是稳步增长的,没有出现大的波动。只是期间有的年份很少例如2013年、2014年,但平均已经达到了20%以上的增幅。散装酒是有反复的。其中2011年、2013年、2014年、2016年是下降了,但整体还是达到了每年差不多是12万千升的水平。

四、原瓶进口国非常集中,也极不平衡

从数据上看,法国和澳大利亚两个国家的进口瓶装酒市场占比就已经达到了60%以上,加上智利就已经超过70%多了。前六个国家法国、澳大利亚、智利、西班牙、意大利、美国加起来就已经超过90%多了,这是非常不平衡的,也是非常集中的。虽然新西兰、格鲁吉亚等由于自贸协定的签订,导致上涨速度很快,但总体来讲,上述六个国家占有绝对的份额。而法国、澳大利亚是双星闪耀,而且澳大利亚的趋势还在上涨。预计澳大利亚随着2019年的到来,还会继续上升,会继续缩小和法国酒的差距,但也会进一步拉大和其他国家的距离。

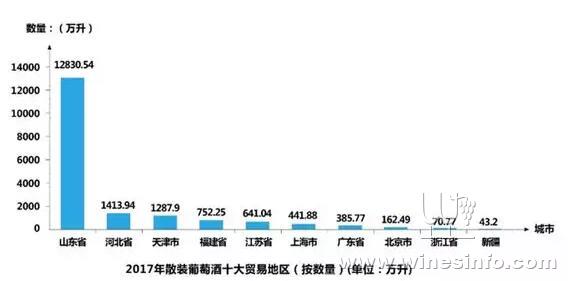

五、山东成为最重要的灌装基地

从最近几年的进口散装酒贸易地区来看,山东省都是一枝独秀的。山东虽然有烟台和青岛两大主要的进出口海关,但从瓶装酒的贸易地区来看,广东、上海是绝对的龙头老大。一方面可能和税收政策有关,这一点还没有证实,但按照预计,散装酒的进口价格和关税政策不会有大的出入。

2017年山东散装葡萄酒的贸易总量为1.28亿升,同比增长36.8%,约占散装葡萄酒总量的71%。前十大贸易地区中,广东、上海、新疆的散酒贸易量都有所减少,分别同比下降33.8%、46.5%、41.9%。

从这个情况来看,一部分会有转口贸易,但占比不会很大。最重要的原因只有两个:一是山东葡萄酒企业比较多,有自身的需要;另一个也是最重要的就是山东企业做加工业务的比较多。山东成为灌装加工基地。

六、瓶装酒贸易及单价反映了城市经济

从数量上看,2017年瓶装酒十大贸易地区排位与2016年基本一致。2016年,广东省瓶装酒进口12.17万千升,上海是13.77万千升。2017年广东是14.15万千升,上海是15万千升。总体相差不大。前十大贸易地区多为沿海且经济较发达的城市。

但从金额上看,广东的瓶装酒贸易额最高,且葡萄酒的贸易均价也高于上海,广东贸易均价为6.4美元/升,上海为4.9美元/升。福建省的贸易量与贸易金额都排在第四位,但福建瓶装酒的贸易均价是前十大贸易地区里最低的,仅为2.59美元/升。

七、进口国中要特别关注美国酒

从数据上看,美国的原瓶进口这些年比较稳定,没有出现大幅度上涨,但属于小幅上升。最新的数据显示,美国酒的占比已经达到3%,这是一个信号。

2013年,美国的葡萄酒消费总量为2,910万公升葡萄酒,超过了法国的2,810万公升,成为全世界最大的葡萄酒消费国。近十多年来,美国的葡萄酒消费量以平均每年3%以上的速度在增长。

美国50个州有1万多家酒厂设施,葡萄种植在49个州的67万英亩的葡萄园中。总体判断,美国葡萄酒人均饮用量差不多在10升左右。目前,美国“经常性葡萄酒饮用者”有9300万人,约占成年人口的40%。预计到2025年,该数字将增长到1.09亿,占成年人口的44%。美国的经济体量世界最大,人均GDP是5万多美元。如此强大的经济实力和世界潮流的引领者,基本可以自给自足。同时,美国也是国际化的市场,各国的葡萄酒都有,其中法国、澳大利亚、意大利、西班牙、智利等国外酒都有良好的表现。

2016年,美国葡萄酒出口额达16.2亿美元,创造了历史新高。加州葡萄酒对英国出口额增长了18%,出口量上升5%。2016年加州葡萄酒对中国出口额增长了46.6%,出口量上升11%。

一方面,随着市场的竞争,美国葡萄酒市场也不是高枕无忧的。目前可供种植葡萄的土地越来越少了。越来越多的买家开始关注优质的葡萄酒资产。很多酒庄也开始蠢蠢欲动出售。另一方面,我们都知道一个事实:消费升级背景下的消费者,更希望喝上高性价比的产品。他们都不希望喝“差”的产品,而是“更好”的产品。而美国酒具有世界性口感,果香更加浓郁,更能够吻合成长性市场特别是中国市场的需求。随着消费者的认知潜移默化地在变化,美国葡萄酒已经悄然开始稳步上升,获得青睐。

八、国产酒下滑为什么很厉害?

从2010年开始,葡萄酒产业进入调整期,2013年到达最低谷。但与此同时,市场销售明显呈现出分化的特点,一些企业销售回升,甚至销售大幅增长;而另一些企业仍面临较大压力,大量库存积压。

分析国产酒下滑原因有很多,但有一点是明确的,不是市场不行了。相反,市场的需求是越来越大的。这从进口酒的上涨也可以看出。所以,国产酒的下滑最大的原因是来自自身。

一方面是随着市场的发展,特别是移动互联网的影响、消费收入的增加、主流消费人群的换挡,导致消费者的要求越来越高。而国产酒的企业很多却不适应这种变化。这种不适应一方面是以往长期积淀造成的,另一方面是思想观念造成的。中国能不能酿出好酒呢?肯定能。现在很多国内的酒庄酿造的酒是不错的。但总体来讲,国产酒在消费者心中缺乏信任度,一直没有真正扭转。而很多地方的产区政府对产业的推动力还远远不够,企业的市场营销思维又比较落后,而进口酒又加大了中国市场的推动力度,一正一反,导致了国产酒面临非常尴尬的局面。

虽然进口酒中也有垃圾酒,但总体来讲,葡萄酒是南方影响北方、经济发达地区影响经济落后地区的。例如在沿海发达城市,基本上进口酒占据了绝对的统治地位。在市场大势面前,企业又是逐利的,所以,很多企业干脆也都做起了进口酒,进一步导致国产葡萄种植面积的下降。虽然,部分酒庄是不错的,但毕竟占有的份额太小,也没有真正的知名品牌来带动。从现在的情况来看,国产酒的品质情况有所好转,但未来几年,进口酒还会进一步提高占有率。