广东首位干邑认证讲师李斯伟:干邑如何应战葡萄酒和威士忌

2016-05-11 20:17 来源 : 葡萄酒商业观察 作者 : 李斯伟

首先还是要明确一下什么是干邑,按照WSET的标准课件,干邑是一种白兰地,产自法国干邑地区,属于烈酒之一。而白兰地是由葡萄酒蒸馏而获得的,大多数葡萄酒产国都有生产,其中最声名显赫的两种白兰地是干邑和雅马邑。因为在中国,雅马邑和干邑的知名度完全不是一个等量级别的,干邑拥有绝对的优势。

干邑有没有自己的核心消费群?

答案是有的,严格来说,干邑拥有中国最早的进口烈酒的核心消费群。我们不用追溯到太久的19世纪,干邑是如何通过最重要的通商口岸——广州流入中国的。我只需举一个例子,上世纪七八十年代,著名香港怪才“黄霑”谱写了一句干邑的广告语“人头马一开,好事自然来”,马上风靡了大江南北,从此奠定了干邑的地位。也就是在改革开放后,先富裕起来的第一批人(特别是南方),成为了干邑的核心消费群。

干邑甚至还拥有自己独有的别名-洋酒,到今天如果你听到有人说“我最近比较少喝洋酒,多喝葡萄酒了”,说那些话的人其实就是干邑的核心消费群。

人头马全球品牌大使Patrick Mariuz在人头马酒窖接受CV专访

干邑的最大冲击者是谁?

刚才前面提到的各种进口烈酒,如果说谁最能冲击干邑,威士忌应该是首选了。君不见现在无论是终日泡吧的弄潮儿还是叼着雪茄的大咖,都张口闭口“威士忌”。当然他们消费的可能是“调和”和“单一麦芽”的区别,但不妨碍他们钟情的名字都落在威士忌这三个字。

新一轮开威士忌吧的浪潮好像已开始,你可能没有听说有干邑吧(在国内),更不要提什么伏特加吧,朗姆酒吧。近年来,我有几次在上海做完大Show或大型的课程演讲后,常被邀请到威士忌吧庆功,慢慢地,连广州和厦门这些干邑的“重镇”也开始出现威士忌吧踪影,这不得不引起干邑经营者的重视。

要知道很少产品能同时吸引屌丝和土豪,甚至还有一个叫精英阶层的同时关注。威士忌做到了,而干邑,由于历史的原因,至今展示给我们的形象主要还是奢侈,豪华,卓越不凡的,所以消费断层已是必然。

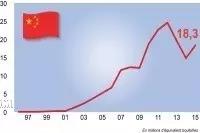

最新一年干邑的销售回升了吗?

答案是肯定的。我们可以分别从数据和现象来获知。

听说保乐力加公司对于市场回升表示不乐观,但是,根据本人刚刚上月在干邑协会考取认证讲师时在获得的第一手资料显示,在刚过去的2015年,干邑全球出口量对比2014年上升了,出口量在中国对比2014年也是上升了,达到18.3百万瓶,对比2014年上升23.8%。

简单阅读官方数据得出,世界第一大干邑进口国是美国,第二是新加坡,第三是中国。但这个表格显示的是数量,百万瓶。实际上,黄色部分显示3星、VS级别,也就是年份较低,也是价格较低的干邑品种;红色部分显示的是优质品质,也就是VSOP、XO以及更高年份的,也是价格较高的干邑品种。

中国虽然表面排行第三,但熟悉干邑的朋友都知道,新加坡这个弹丸之地,不是干邑的消费国,而是一个中转国,大部分产品通过“特殊渠道”会进入真正的消费国,譬如中国。所以,中国的干邑真正进口量为世界第二,已是不争的事实。

我们再仔细研究第一位的美国,其实大部分的消费比例都是3星、VS级别,是年份较低,也是价格较低的干邑品种。其实在美国,干邑的最佳销售场所是酒吧,作为鸡尾酒的基酒。当然也有一些高一点级别的,VSOP、XO以及更高级别,你可以从一些黑人Hip Hop的MTV里得到线索,半瓶没喝完的干邑插在非常宽松的牛仔裤后袋,有点“黑帮特供酒”的感觉。

中国大部分消费的都是高一点级别的,VSOP、XO以及更高年份,再加上“特殊渠道”进入中国的也是高一点级别的,VSOP、XO以及更高年份。有理由估计,中国的真正干邑进口值,能跟美国一拼高低。

所以,去年不仅是回升了,而且中国还很有可能是干邑第一进口国(按金额)。

干邑还能延续过去的光芒?

挑战与机会往往都是并存的。去年干邑的回升是偶然还是必然?今年还能延续吗?

保乐力加公司,在烈酒销售方面非常优秀,但他们对于未来市场不看好,我们是要特别留意的。当然,我在今年3月底,考取了BNIC法国干邑行业管理局官方讲师后,也对一些世界知名的干邑品牌进行了采访,并得到很多有用信息。当我把麦克风关掉,对这些酒庄负责人或全球品牌大使们问及去年的销售如何时,这些最大品牌们基本都以扭头来回应。我从源头得到了这些第一手信息,其实可以从国内很多经销商得到验证。那么到底是什么推动了干邑去年的上升呢?后来,我回想起去年的广州一个酒展,我在现场发现有近10个干邑品牌在招商,也就是说干邑出口量在中国的回升,有可能是新进入中国的干邑品牌(或曾经进入后停滞了卷土从来的)支撑的。干邑很多年来都是靠三大品牌来支撑整个销售的,但三大品牌实在高的知名度,导致了大量水货的进入,另部分经销商无利可图,转作其他牌子的干邑甚至化身成为新的干邑品牌的进口商。所以要培养干邑的核心消费群,关键是要让大家认可干邑而不仅仅只有那三大品牌的。

轩尼诗全球品牌大使Guillaume de guitaut在轩尼诗的城堡接受CV采访

干邑之前通过三大品牌营造出这种高端形象,是让干邑最早腾飞,但也让干邑目前很尴尬。目前干邑行业管理局在全球推动把干邑作为鸡尾酒基酒的重大举动,借此来推动其入门级别的低年份干邑,又容易被解读为不是培养忠诚消费者的好方法。还有一个可能就是引起高端消费人群的反感,动摇了他们的忠诚度。所以我也曾见到不少原本的干邑饮家,开始找威士忌了。再加之,这几年受大环境影响,干邑的营业额下降。我研究了其原因,其实是干邑的某些核心消费者往往不是干邑的享用者,享用干邑者是以礼物的方式去接受干邑的,这是过去的国情,现在没有了这部分的消费,也是现在的国情。

概括说,干邑目前要培养核心消费人群,可以分四步走:

第一步,保持原有钟情干邑的核心消费人群。喜欢干邑高端形象的,继续让他们找到这种高端形象感受,这个不难,干邑经营者们驾轻就熟。

第二步,吸引新的年轻的消费人群。这部分,干邑行业管理局已经在做,以VS,赋予年轻、酒吧、混调更多标签。这个,初衷是对的,要给予时间,而且不能停止对VSOP、XO高端形象的输出。

勃艮第协会其实也很努力推动他们一些不知名较低价位的村庄,但频率不能过高,一般做几场高级勃艮第活动后,来一场入门级别的活动。不要为了吸引年轻消费者一下忽略了之前饮家的感受。

第三步,重新吸引转向威士忌的核心消费人群。这个课题很大,我也是刚开始研究,并和干邑行业管理局不同部门的人有交流。要了解消费者为什么转向威士忌,追逐潮流者你是挡不住的,等于我喜欢跟着夫人到处试新菜,但更喜欢传统潮州菜的我,有机会我还是会选择自己的原本最爱。

但更多消费者是喜欢威士忌可以玩不同牌子,不同风格,不同年份。对号入座来研究干邑,不同牌子在以前你是不敢想象,到现在大部分的店,基本都是那3大品牌,我家楼下一条街有7家店卖干邑,陈列基本一致。前面说到,去年销售的提升,有可能就是新品牌的进入,我觉得这对于拥有4000个种植者,其中1300个能自己蒸馏,500个直接销售自己品牌的干邑产区来说,是很大的进步,也是竞争力的加强,但要给点时间。

不同风格这个很好理解,在公款消费遭到遏止的当今,已进入个体消费占主导的年代,所以,选择不同风格来适应不同的消费者显得非常合理,当然,在拥有国际集团背景的大品牌下,小品牌夹缝成长是异常的艰难。

不同年份的运作在干邑本来是不可跨越的雷霆,法律上干邑只给出橡木桶陈年的三个标准,简单说就是VS 两年,VSOP四年,XO六年。实际上干邑某些品牌的某些高端系列动辄10-15年,甚至30-40年都有,但是他们不能明确标出,因为这些干邑基本都是属于跨国集团拥有,他们需要产品的延续性,明确了年份,用完之后,那个系列就不能再推。当然,我也认识了一些小而美的酒庄,开始把他们的年份系列推向市场,不仅威士忌有年份酒,干邑也有,他们很勇敢,祝福他们。

实际上,对于年份的改革,法国干邑行业管理局已有计划,不过非常不幸,原定今年把XO由6年改为10年的最低法定陈年要求,推迟到2018年。因为很多干邑的最知名品牌已大部分用超过10年的干邑来酿造,从此可见干邑人的实在。但此举保护了一些大品牌,而不是鼓励一些小品牌成长,个人表示失望,我觉得还不如,Extra,由6年改为10年反而更加有意义(也就是告诉大家,卖得很贵的Extra,其实在法律上是和XO一个级别的)

干邑大咖导师之一拿破仑酒窖总管Benoit De Sutter和获得干邑认证讲师的CV 合影

第四步,继续吸引新的消费人群。我们还要眺望更大的市场,也不要带着新生代不喜爱干邑,或是年轻干邑才是给新生代的各种偏见。盲品,最公平的比武,把威士忌、干邑(当然还可以加入更多像美国白兰地、意大利果渣白兰地等烈酒)不同级别,不同年份的一起来对比。正如我们不要有太多歧视观点,像有品位就喝勃艮第,土豪才喝波尔多。作为专业的教育机构-格兰学苑,我们是第一个推出“波尔多+勃艮第官方认证课程”的,也计划第一个推出“威士忌+干邑官方认证课程”,把各自的特色展示给大家,让消费者自己选。好吗?